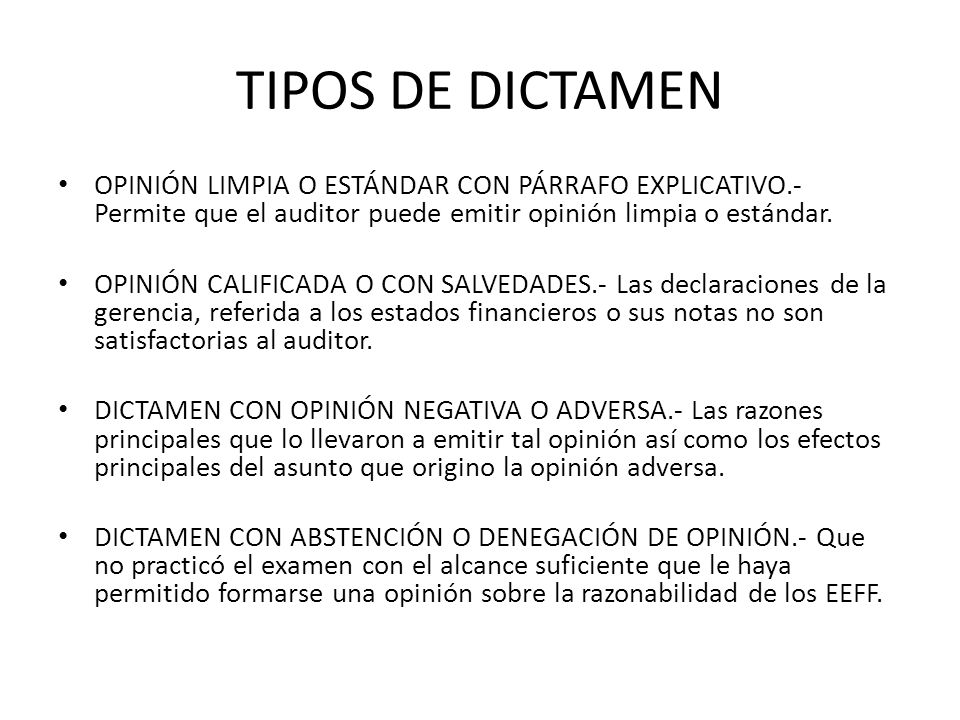

DICTAMEN CON PÁRRAFO EXPLICATIVO

Estos dictámenes de auditoría sirven

como aclaraciones sobre distintas situaciones que se pueden presentar en el

trabajo de auditoría de los estados financieros.

Es el tipo más común de informe

conocido como opinión sin salvedades o limpia, se utiliza cuando no existen

limitaciones significativas que afecten la realización de la auditoría, y

cuando la evidencia obtenida en la auditoría no presenta deficiencias en los

estados financieros.

Este informe se considera estándar

porque consiste de tres párrafos, que son el párrafo de identificación de los

estados financieros, el segundo describe

los elementos claves de una auditoría, y el tercer párrafo es cuando el auditor

comunica su opinión.

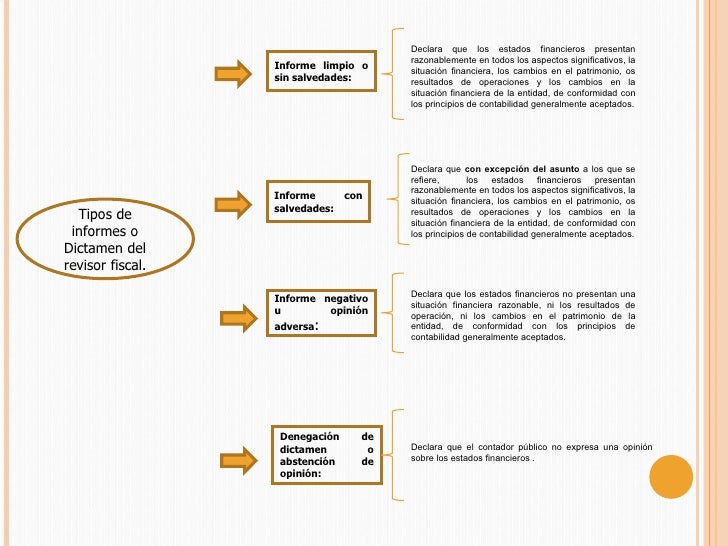

Tipos de dictámenes

Ø Opinión son salvedades; cuando las declaraciones de la

gerencia referida a los estados financieros no son satisfactorias al auditor, o

cuando exista incertidumbre sobre algún asunto por resolver en el futuro, y

cuando existan desviaciones a las normas contables que afecten a los registros

en la preparación de los estados financieros.

Ø Opinión negativa o adversa; este tipo de dictamen debe

mencionarse en el párrafo intermedio antes de la opinión explicando, en detalle

las razones principales que llevaron a emitir tal opinión.

Ø Abstención de opinión; es cuando el auditor no practico el examen con el alcance

suficiente que le hay permitido formase una opinión sobre la razonabilidad de

los estados financieros. En esta opinión se omite el párrafo del alcance.