NIA 570 NEGOCIO EN MARCHA

Esta NIA trata de la responsabilidad del auditor en la auditoría de

los estados financieros con respecto al uso por la administración del supuesto

de negocio en marcha en la elaboración de los estados financieros y también

sobre que es un supuesto de negocio en marcha, se considera que una entidad

continúa en negocios por el futuro predecible.

Y uno de sus objetivos es

concluir si existe una incertidumbre de importancia relativa relacionada con

sucesos que puedan dar duda sobre si continúa con el negocio en marcha. Y

también sobres los tipos de opinión que realiza el auditor cuando la

administración hace revelaciones adecuadas en los EEFF que es la opinión sin

salvedades, y cuando no hace revelaciones se da una opinión con salvedades esta

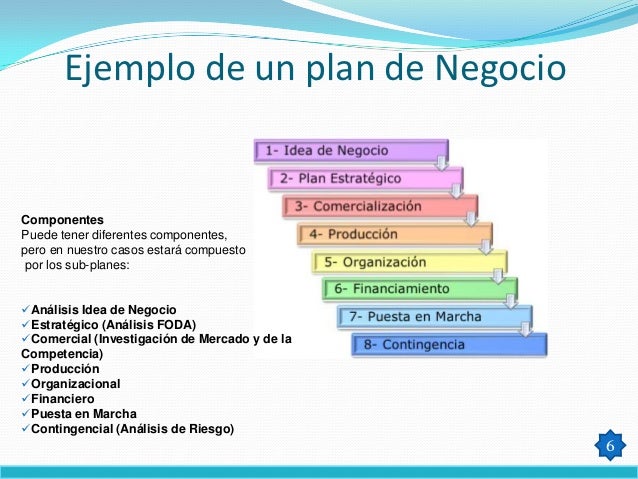

también se llama opinión adversa. En una de las presentaciones vimos las fases

de la planeación algunas que la integran son:

análisis de la administración, la

evidencia adecuada, concluir si existen incertidumbres significativas.

Así como

los procedimientos que debe de evaluarse antes de iniciar con los

procedimientos que nos ayudaran a dar la conclusión de la opinión del auditor.

En otro tema

relacionado con el negocio en marcha es el análisis de la hipótesis que se

clasifican en dos que sería el negocio en marcha es una hipótesis y el otro es

la base del devengo. Para poder verificar si el negocio está en marcha se puede

verificar la escritura de constitución si el negocio está realmente está en

funcionamiento. Otras formas son por las

razones financieras que son los índices de las empresas.

Los procedimientos para determinar si está en funcionamiento un negocio en marcha; podemos tener una fuente sobre las razones financieras que pueden ser la solvencia la cual nos indica la capacidad que tiene la entidad. Como también la prueba ácida y la liquidez de la empresa con esto podemos determinar si una entidad está en funcionamiento. Y de los efectos en el informe de auditoría en negocio en marcha.

No hay comentarios:

Publicar un comentario